東兴·电新 明阳智能:践行大风机战略供应链管理卓越

时间: 2024-03-30 09:20:29 | 作者: 米乐体育平台官网

据公司2019年年报披露,2019 年公司在风电新增装机市场位居国内前三(份额约16%)、全球第

时间: 2024-03-30 09:20:29 | 作者: 米乐体育平台官网

据公司2019年年报披露,2019 年公司在风电新增装机市场位居国内前三(份额约16%)、全球第

据公司2019年年报披露,2019 年公司在风电新增装机市场位居国内前三(份额约16%)、全球第六,其中海上风机出货440.5MW,相当于中国大陆海上风电新增并网总容量的22.25%。政策引导风电行业步入“平价”阶段,我们判断,在陆上与海上风电市场,大容量风机将加大应用,公司近年来践行的“大风机战略”合乎行业发展的新趋势。我们预计,公司2020~2022年风机销售平均容量将自2019年的2.69MW分别提高到3.27MW、4.40MW、4.67MW,对行业发展有一定引领作用。

产品研发与时俱进。在陆上风机领域,公司2020年7月创下亚洲实现吊装的最大单机容量纪录(5.2MW)。在海上大风机领域,公司已形成以 5.5MW、6.45MW、7.25MW、8.3MW 等产品为主的量产机型谱系,新产品单机容量高达11MW。主要在研产品6.25MW陆地风机、11MW海上风机、10MW漂浮式海上风机、12~15MW海上风机对标国际领先水平,我们大家都认为,如进展顺利,将助公司巩固、提升竞争力,并助推我国远海风资源商业化开发进程。

供应链管理卓越。公司具备叶片、变频器、变桨控制管理系统、电气控制管理系统等核心零部件的自主研制能力,并拥有叶片、齿轮箱、发电机、液压润滑冷却系统等领域的设计团队。我们大家都认为,较为全面的核心零部件自主配套能力,在保障供应链安全、助力风机新产品研制和成本管控等方面,具备极其重大意义。

盈利预测:我们预计,公司将于2020-2022年实现归母净利润13.27亿元、17.62亿元、20.16亿元,对应当前股本下EPS 0.71元、0.94元、1.08元,对应2020.12.16收盘价25.9倍、19.5倍、17.1倍P/E。给予“强烈推荐”评级。

风险提示:风电行业政策或出现重大变化,风电项目建设或不达预期;公司业务发展与成本费用管控收效或低预期。

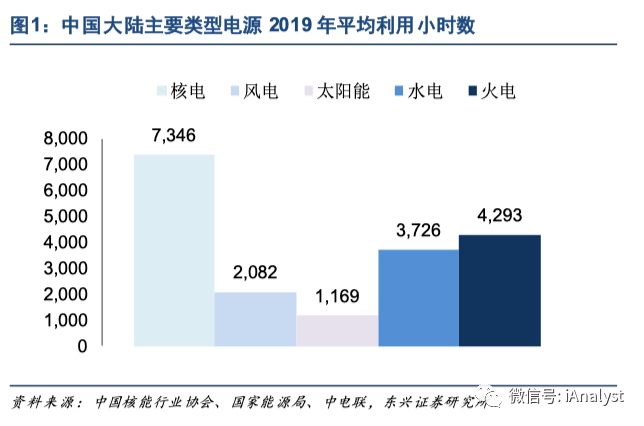

风电是投入商业化应用的主流发电形式之一,在资源获取方面十分便利,优于煤电、核电、生物质发电和水电;在发电年等效利用小时数方面则优于光伏,如图1所示。

经过十余年的发展,中国大陆风电行业取得里程碑式进展,累计并网容量自2013年底的75.48GW增至2019年底的210.05GW(陆上204GW+海上5.93GW),如图2所示;风电装机占2019年底发电装机总容量的10.45%,如图3所示。

根据现行政策,在中国大陆境内,对于陆上风电项目,如2018年底前核准但2020年底前仍未完成并网,或2019~2020年核准但2021年底前仍未完成并网,国家不再补贴;2021年起新核准的项目,全面实现平价上网,国家不再补贴。对于海上风电项目,中央财政仅补贴2021年底前全部机组完成并网的存量合规项目,不再补贴新增项目。

在风电行业的加快速度进行发展中,产业界培育出一批优质风机企业,明阳智慧能源集团股份公司(601615.SH,简称“明阳智能”或“公司”)即为其一。企业成立于2006年,前身为广东省明阳风电技术有限公司,总部在广东中山,2010年于纽交所上市, 2016年退市,2019年1月在上交所上市。公司2020年前三季实现营业收入151.26亿元,归属上市公司股东净利润9.33亿元。

截至2020年12月16日,公司控制股权的人、实际控制人为张传卫先生、吴玲女士(张传卫之妻)、张瑞先生(张传卫、吴玲之子)。据公司2020年11月20日公告,三位实际控制人合计持有公司22.90%的股份。公司股权关系及主要下属经营实体如图4所示。

公司主营大型风力发电机组(如图5所示)及其核心部件的研产销及智能化运维、新能源发电建设运营等,其中风机是目前公司最大的收入来源。2020上半年,以风机制造为主的高端能源设备制造业务单元实现对外交易收入76.515亿元,在营业收入中占比92.0%。

据2020年中报披露,公司研发、设计了适应不一样特殊天气特征情况的陆上和海上风力发电机组,形成了“覆盖当前,占据未来”的多产品布局,包括1.5/2.0MW、3.XMW、4.XMW、5.XMW系列陆上型风机,以及5.5MW、6.XMW、7.XMW 及 8-10MW、11MW系列海上型风机,如图6所示。据公司2019年年报援引彭博新能源财经统计结果,2019 年公司在中国风电新增装机市场占有率约16%,连续五年位居国内前三;在全球风电新增装机量排名中位居第六。

据微信公众号“明阳智能投资者关系”文章(2020.7.28)披露,公司2020年7月在乌鲁木齐达坂城成功吊装单机容量5.2MW的MySE5.2-166风机,创下亚洲陆上吊装最大容量风机纪录。据公司官网(2020.10.15)和微信公众号“明阳智能投资者关系”(2020.10.15)信息,公司于2020北京国际风能大会发布11MW功率的MySE11-203海上风机和6.25MW功率的MySE6.25-173陆上风机,前者计划2021年树立样机,2022年投入商业使用。我们大家都认为,这两款风机基本代表中国大陆在风机研发领域的最高水平。

公司于A股上市以来,完成两次再融资:2019年公开发行可转债、2020年非公开发行股票,募集资金主要流向有:1)风电及风电供热项目建设开发;2)10MW级海上风机及关键零部件研制;3)10MW级海上漂浮式风机设计研发;4)工程与生产基地建设类项目;5)偿还银行贷款,补充流动资金。如表1、表2所示。我们大家都认为,相关募投项目建设如推进顺利,将逐渐增强公司在高端风机研制领域的竞争力,并增加风电场建设运营投入,适度优化公司业务结构。

我们认为,公司风机业务产品研制与时俱进、供应链管理卓越,构成重要竞争优势,未来发展前途向好。

我们认为,在运行环境允许的情况下,对于指定容量的风电场,如以大容量风机代替小容量风机,所需风机、塔筒的数量将相应减少,塔筒整体投资、风机吊装总费用与维护费用,以及在配电系统方面的投入,有望得到一定缩减,从而有助提高风电场整体经济效益,对于推动“平价”普及具有较强的现实意义。我们预计,2022年以后,陆上风电新建项目的单机容量将普遍达到3MW以上;8MW及以上机型在海上风电新项目中将加大应用,某些特定的程度上将对我国远海风电资源开发起到重要支撑。

由此,我们大家都认为,公司于2019年年报提及的“大风机战略”合乎行业发展的新趋势。从近年来的财报披露来看,公司在大兆瓦(4MW及以上)风机研制方面,取得良好收效,后续仍有广阔发展空间。

在陆上大风机领域,据2019年年报披露,公司2018年推出的156米叶轮直径的4MW系列陆地机型,2019年已开始量产,2019年进一步推出了保持行业领先水平的166米叶轮直径的5MW系列陆地机型。

公司2019年4月4日公告,4MW陆地机型MySE4.0-156/100(预)中标国电投乌兰察布风电基地一期6GW示范项目之第四标段1.3GW,相当于该示范项目总容量的21.7%,我们大家都认为某些特定的程度上反映了主流客户对公司陆上大风机产品的初步认可。前文已述,公司5.2MW陆上风机已于2020年7月实现吊装,创下亚洲实现陆上吊装的最大容量风机纪录。

在海上大风机领域,据2020年中报披露,公司已形成以 5.5MW、6.45MW、7.25MW、8.3MW 等产品为主的量产机型谱系,2020年推出的MySE11-203 半直驱海上风电机组单机容量高达11MW。

公司IPO《招股说明书》(2019.1版)P1-1-257、365披露,公司的5.5MW样机于2018年在三峡福建兴化湾试验风电场安装、并网,并成为超强台风“玛莉亚”来袭期间全场唯一实现零电量损失、保持持续满发的风电机组。据定期财报披露,公司2018年实现5.5MW海上型风机销量3台,在大兆瓦风机销售方面取得重要突破;2019年5.5MW海上型风机销量增至67台,实现收入21.53亿元,相当于公司当年整体营业收入的20.5%,一举成为公司的海上主力机型。据2019年年报披露,公司2019年海上风机出货440.5MW,相当于中国大陆海上新增并网总容量的22.25%,同比提升13.46个百分点。

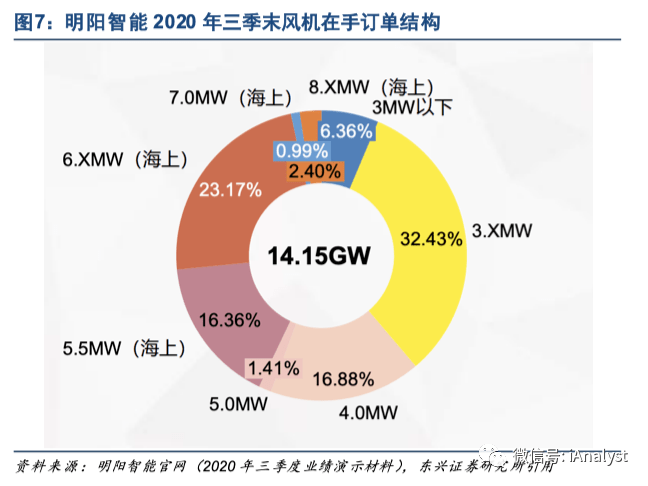

据公司官网2020年10月29日披露的2020年三季度业绩演示材料,截至2020年三季末,公司风机在手订单约14.15GW(待执行订单11.71GW+已中标未签合同订单2.44GW),4MW及以上产品订单容量占比达67.57%,如图7所示。其中,5.0MW、5.5MW(海上)、6.XMW(海上)、7.0MW(海上)、8.XMW(海上)分别占比1.41%、16.4%、23.2%、0.99%、2.40%,我们测算分别对应199.5MW、2.23GW、3.28GW、140MW、339.6MW;由此判断,7.0MW(海上)、8.XMW(海上)两大新机型已分别获得20台、约41台在手订单。

我们依据公司财报数据测算,公司2018年、2019年销售的风机单台平均容量分别为2.26MW、2.69MW,其中2019年陆上风机和海上风机的单台平均容量分别为2.45MW和4.84MW。另测算,2020年三季末在手订单平均单台容量约3.96MW;并判断,在手订单中陆上风机和海上风机的单台平均容量分别约3.13MW和6.13MW。我们预计,未来2~3年,公司销售的风机单台平均容量将逐步提升,对行业发展有一定引领作用。

据公司官网信息(2020.10.15)和2020年中报披露,公司目前在研风机新产品主要有:6.25MW陆地风机、11MW海上风机、10MW漂浮式海上风机、12~15MW海上风机。其中,前两者风机产品已发布(前文已述);10MW级漂浮式海上风机的设计研发项目,以及拟用于12~15MW海上风机研制的汕尾海洋工程基地(陆丰)项目明阳智能海上风电产业园工程,被列入2020年增发募投项目。

基于对公开资料的研究,我们判断,在全世界已吊装或正在吊装的风机中,目前代表陆上和海上风机领域最前沿技术的产品分别是Vestas旗下V162-6.0 MWTM机型(单机容量6.0MW)和GE旗下Haliade-X 12MW机型(单机容量12MW)。

据Vestas中国公司“官微”(维斯塔斯风力之家)信息,Vestas在中国市场也发布了V162-6.0 MWTM机型,预计2020年四季度交付给中国客户,截至该发布日(2020.10.14)其样机正在丹麦日德兰半岛西部的Østerild国家测试中心安装。据GE官网报道,安装于荷兰鹿特丹的Haliade-X 12MW风机于2020年11月12日获DNV GL颁发完整型式认证。

对比可见,公司在研产品直接对标国际领先水平。限于篇幅,下文仅重点讨论10MW漂浮式海上风机的研制进度与应用前景。

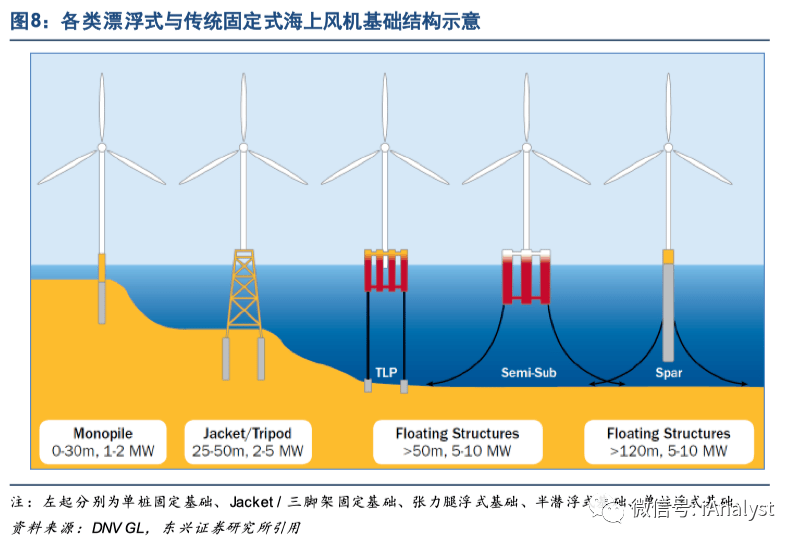

一般来说,远海较近海的风资源更优,但开发远海风电的难度亦更大。据《南方能源建设》(2020年第7卷第1期)《海上漂浮式风机关键技术探讨研究进展》(作者:陈嘉豪 等)介绍,按现存技术条件,当水深超过60米后,漂浮式海上风机将比固定式海上风机更具有工程经济性,且这一优势随水深增加而愈加凸显。

与海上石油平台基础分类类似,目前漂浮式海上风机基础主要有半潜式(semi)、单柱式(spar)、张力腿式(TLP)、船型(barge)等,其中半潜式应用较多,几类漂浮式与固定式海上风机基础结构的对比如图8所示。

全球范围看,欧洲在漂浮式海上风电项目开发方面起步较早。据GWEC(全球风能理事会)发布的《全球海上风电报告2020》相关信息,由Equinor(挪威石油公司)在挪威安装的全球首个MW级漂浮式海上风机2009年并网,全球首个商业化漂浮式海上风电项目Hywind Scotland在英国投产,MHI Vestas研制的彼时全球商业化最大海上风机(V164-8.4MW)2019年在位于葡萄牙的漂浮式海上风电场交付。截至2019年底,全球共有65.7MW漂浮式海上风电装机,分布于英国(32MW)、日本(19MW)、葡萄牙(10.4MW)、挪威(2.3MW)、法国(2MW)。随着壳牌、道达尔等石油公司开始聚焦海上风电业务,漂浮式海上风电全商业化进程有望加快。据GWEC预测,未来10年(到2030年)全球将建成6.2GW漂浮式海上风电项目,集中于韩国、日本、法国、挪威和英国等国,2030年漂浮式项目将实现商业化。

中国近年来在漂浮式海上风电研究领域亦有一定探索,通过对国家知识产权局公开数据库的搜索,我们得知,风机厂商中,明阳智能、上海电气、金风科技和华锐风电在漂浮式海上风电领域取得一些发明成果,如附录I所示。但总的来说,研发与产业化较欧洲仍有较大差距。

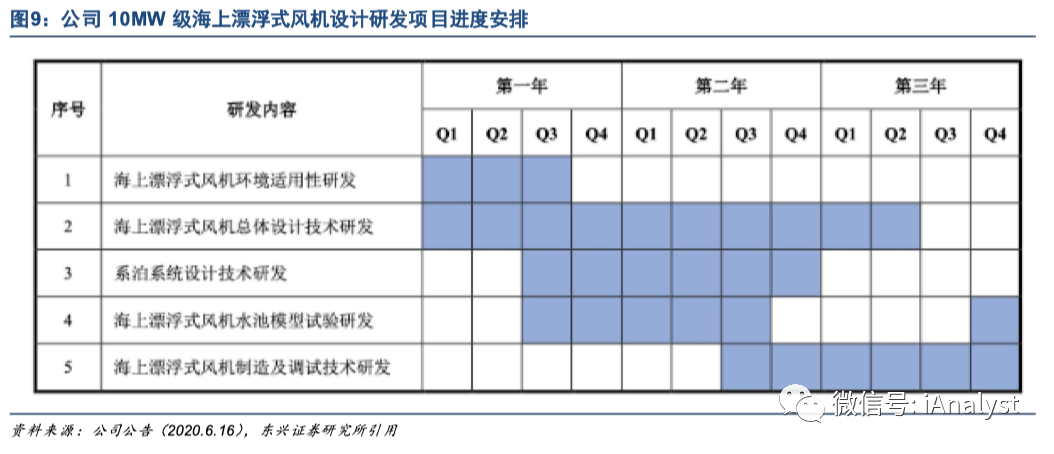

公司将“10MW级海上漂浮式风机设计研发项目”列入2020年增发募投项目,项目总投资7.25亿元,增发《预案》披露拟投入募集资金6.16亿元,计划2020年7月启动,建设期预计36个月,具体进度安排如图9所示。公司在2020年7月6日公告中提到该项目的进展和储备,主要如下。

该型机组采用海上半直驱技术路线,应用多项存在竞争力的叶片核心技术。漂浮式基础方面,公司在5.5MW漂浮式试验项目中,已完成漂浮式风力发电机组-下部支撑平台-系泊系统全耦合研究和物理模型试验,并根据物理模型试验结果,完成风力发电机组、基础结构及系泊系统的最终优化工作;正进行抗台风型新型漂浮式风机试验样机详细设计的具体方案,预计2021年6月完成试验样机的建造、装配、拖航安装及调试工作。公司已掌握漂浮式风电机组平台设计建造的多项关键技术,基本能解决试验样机研究建造阶段面临的技术难题。

我们认为,公司上述在研项目如后续进展顺利,将进一步巩固、提升公司在全球风机市场的产品竞争力,不仅利好主业长期发展,还可以助推我国在远海风资源开发方面的商业化。

对于风机制造涉及到核心零部件领域,公司具备拥有较强的自主配套能力。据公司2020年中报披露,公司目前具备叶片、变频器、变桨控制管理系统、电气控制管理系统等核心零部件的自主研发、设计和制造能力;通过整合全球资源,公司目前拥有叶片设计团队、齿轮箱设计团队、发电机设计团队、核心研发仿真团队、整机研发测试团队、液压润滑冷却系统模块设计团队、智慧能源开发团队、智能化运维团队。

我们认为,较为全面的核心零部件自主配套能力,某些特定的程度上体现了公司卓越的供应链管理能力,对于主业经营具有如下意义。

这方面的意义在叶片环节尤为凸显。叶片是风机的核心部件,直接影响风机的转换效率,优质叶片的研制具有一定技术壁垒。据中材科技公告的《投资者关系活动记录表(2020.11.13)》披露,叶片在叶型设计、材料体系、模具三方面具有一定壁垒。我们判断,随着风机市场技术革新不断推进,一些产品设计与制造工艺相对落后的叶片厂商,存在被市场洗牌的风险。如遇下游需求旺盛,叶片市场或阶段性出现高品质的产品结构化紧缺,若进一步传导至风机制造环节,有可能造成一定时期的供应链瓶颈问题。

据《能源杂志》官方微信公众号(简称“官微”)2019年4月3日报道,一般来说,一套叶片生产模具从订货到投产需要3个月,从投产达到稳定生产也需要3~6个月;产线条线。所以,一切准备到位达到稳定产出,需要6~12个月。另据央视财经频道2020年11月25日报道,风电抢装冲刺,多家叶片厂商出现了供应偏紧的情况。

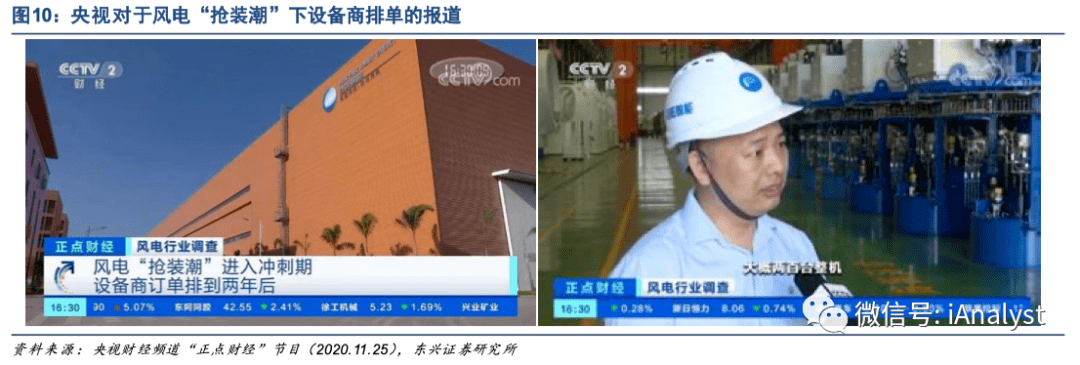

据公司2020年中报披露,公司具备拥有完备的叶片气动、叶片结构和叶片载荷的迭代设计开发能力,可以自主设计、制造定制化叶片;目前行业内大部分整机制造厂商缺乏独立的叶片生产能力而需外购,其产能很大程度上会受到上游叶片供应商的制约。据公司《招股说明书》(2019.1.10版)P1-1-332~333披露,公司2015、2016、2017、2018上半年的叶片自产数量占比分别是98.8%、90.2%、77.6%、89.0%,维持较高水准,仅在临时排产紧张时就近向外部供应商采购或委托加工少量叶片。另据前述央视财经报道(截屏如图10所示),公司海上风机订单已排到2022年以后,2020年要预备约200台整机,为次年的海上吊装做准备,公司位于广东阳江的叶片厂已24小时满负荷生产。

我们认为,叶片自主配套能力强,对公司在风机市场“抢装”行情下保障必要的供应链安全,具备极其重大意义。

风机产品的改进与更新,往往涉及一些核心零部件选型不同程度的变更。因此,掌握核心零部件自研能力,有助风机厂商在开展新产品研发时拥有较大主动权。

仍以叶片环节为例。近年来风机大型化的发展的新趋势,对叶片在长度、轻量化、抗腐蚀、运输适应性等方面的设计革新提出了重要挑战。公司在叶片研发领域不停地改进革新,开展轻量化技术、分段式叶片技术和碳玻混编技术的研究与应用,为风机新产品研制提供了重要支持。

据微信公众号“每日风电”报道(2019.10.23),公司于2019年北京风能大会暨展览会发布86.5米纯玻纤、轻量化抗台风叶片,可匹配6.X~8.XMW的不同机型,含紧固件重量仅31吨,较行业内同材料体系同长度级别叶片减重近10%,其中MySE8.3-86.5m A1风机叶片获颁DNV GL设计评估证书。

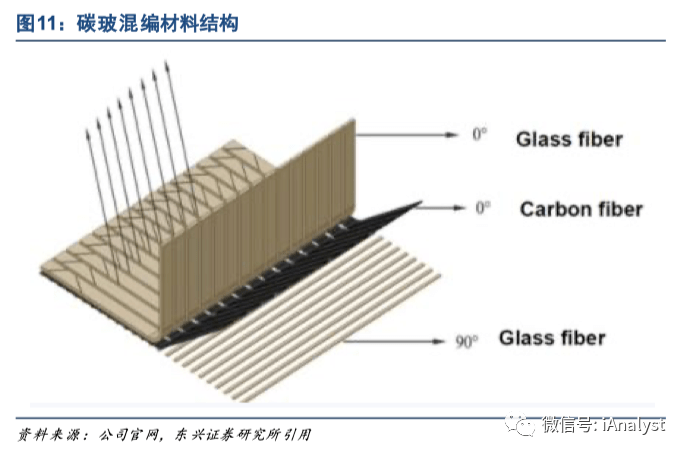

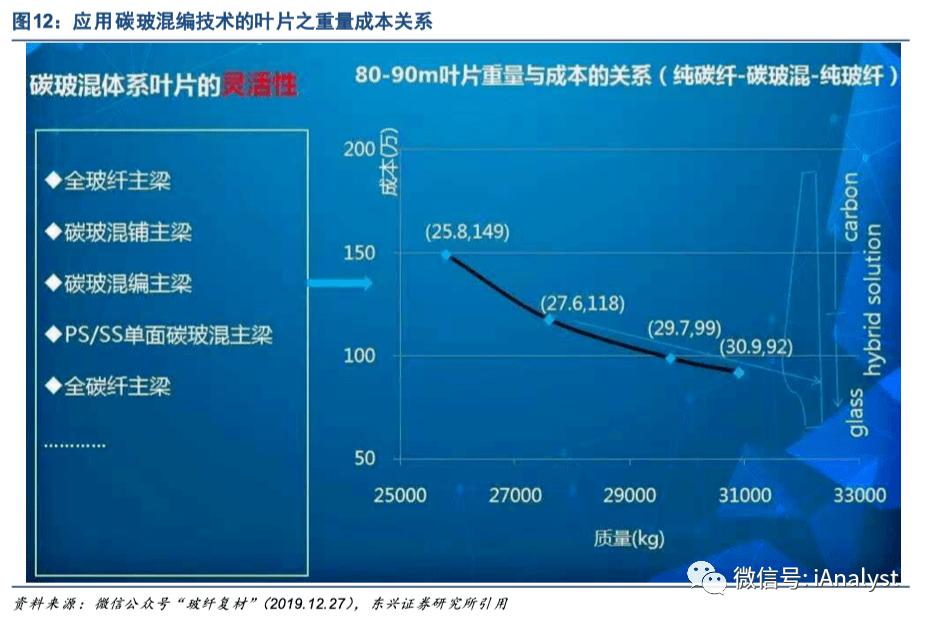

碳玻混编技术的应用,有助叶片主梁减重,并在成本可控的前提下改善叶片材料性能,如图11、图12所示。据微信公众号“能见Eknower”报道(2020.10.16),2020年北京风能大会暨展览会期间,公司的MySE5.0-166机型叶片成为全国首个获得GL认证的碳玻混材叶片。

据公司2019年年报披露,公司的海上大风机新产品MySE8.3-180机型配套180米叶片,采用了抗台风型、轻量化纯玻纤叶片和碳玻混编叶片双方案设计,解决了大容量化机组载荷和叶片成本问题。

分段式叶片技术是未解决风机叶片在复杂地形运输问题的新技术,其应用对提高风机制造效率亦有一定帮助。据公司2019年年报披露,公司自主研发的分段叶片设计技术,已完成58.8米叶片的样片(如图13所示)验证,并取得DNV GL认证,具备进入量产条件。

据2020年中报披露,公司掌握风力发电机组核心部件的研发、设计和制造能力,可以轻松又有效控制成本,提升盈利能力。近年来,公司风机业务毛利率于业内处于前列,如图14所示,某些特定的程度上体现了成本管控的良好收效。

综上,展望未来,我们大家都认为,借助产品研制领先、供应链管理卓越两大竞争优势,公司有望在风机市场纵深发展,不断打磨市场竞争力。

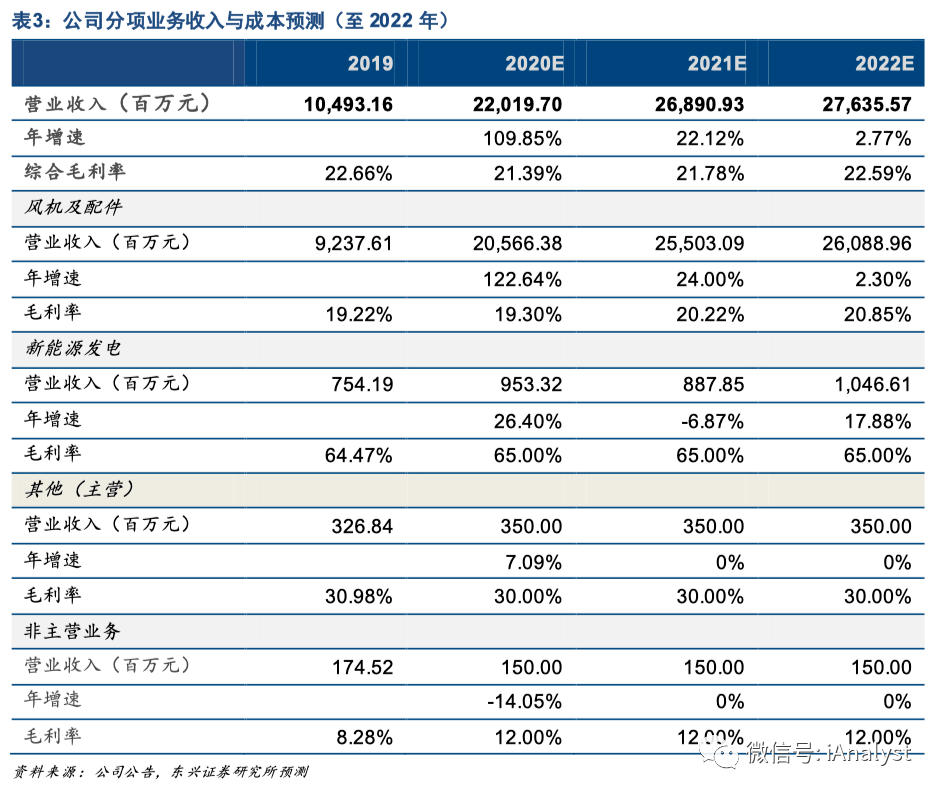

关于风机业务,我们预计,2020~2022年销量将分别达到5.53GW、6.05GW、6.29GW,其中海上风机容量占比分别为18.2%、47.1%、49.5%,单机平均容量分别为3.27MW、4.40MW、4.67MW。综合公司历史公告披露,风机业务客户主要为大型电力集团,如:国电投、大唐集团、华润电力、粤电集团、华电集团、中国电建、华能集团、三峡新能源、中广核新能源。截至目前,公司不存在单一客户依赖情形。

关于新能源发电业务,据公司2020年中报披露,截至2020年6月底,公司投资的新能源电站已并网装机容量约896MW;在建容量约1.15GW,位于山西、河南、广西、陕西、内蒙古、山东、新疆等多个省区。现有发电资产中,纳入“大庆项目处置组”的4家项目公司共持有198MW风电运营项目,中报P132披露将于2020年12月处置。考虑公司“滚动开发”战略等因素,我们预计,公司2022年底控股新能源发电并网容量将增至1.2GW,真实的情况与我们的预测或存一定偏差。我们大家都认为,新能源发电运营规模适度扩大,某些特定的程度上利好公司业务结构优化。

风电行业政策或出现重大变化,风电项目建设或不达预期;公司业务发展与成本费用管控收效或低预期。

通过对国家知识产权局公开数据库的搜索,我们得知,明阳智能、上海电气、金风科技和华锐风电,以及与海装风电同属中国船舶集团下属单位的中国船舶工业集团公司第七〇八研究所、中国船舶重工集团国际工程有限公司,在漂浮式海上风电领域取得一些发明成果,如表4所示。